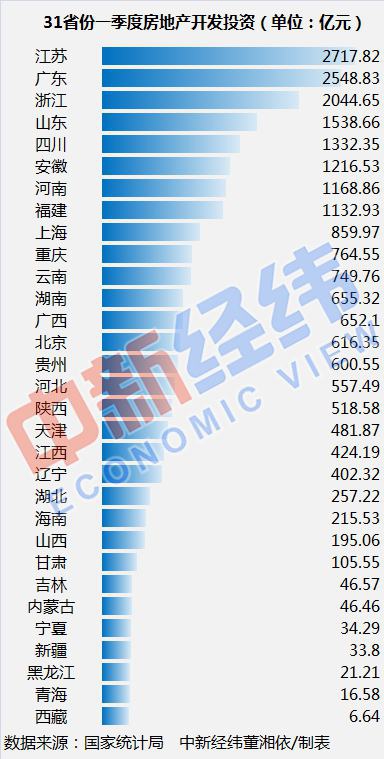

日前,国家统计局公布31省份一季度房地产开发投资数据,中新经纬客户端梳理发现,从房地产投资累计值来看,一季度苏、粤、浙包揽前三,江苏以2717.82亿元位居第一,广东、浙江分别以2548.83亿元、2044.65亿元紧随其后。

苏粤浙居前三,房地产开发投资均超2000亿

国家统计局公布的数据显示,1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。

分省份来看,江苏、广东、浙江位列31省份房地产投资排行榜前三位,投资额均超2000亿元。其中,江苏投资2717.82亿元,广东、浙江投资分别为2548.83亿元、2044.65亿元。

通常来说,这三地是牢牢占据房地产开发投资榜前三的“大户”省份,广东占据榜首已见怪不怪,而今年一季度江苏超越了广东。国家统计局数据显示,2019年广东以15852.16亿元位居榜首,江苏和浙江分别以12009.35亿元和10682.97亿元位居第二和第三。

中原地产首席分析师张大伟告诉中新经纬记者,今年年初,受新冠肺炎疫情以及春节较去年提前双重影响,全国绝大多数房地产活动2月全月封闭暂停,房地产市场受到较大短期冲击,多数城市颗粒无收。

“由于各地疫情复苏节奏不一样,整体看,江苏这次疫情控制最好,所以复苏最迅速。当然,后面广东疫情也很快恢复了,不过4月份广州又出现疫情反弹,估计二季度广东的房地产开发投资数据仍然不乐观。”张大伟称。

中新经纬客户端对比了广东和江苏两地的新冠肺炎确诊病例数据——广东卫健委数据显示,截至4月21日广东新冠肺炎确诊病例1582例,死亡8例;江苏卫健委数据显示,截至4月21日确诊病例631例,均已出院。

从排行榜的阶梯分布来看,除了苏粤浙在第一梯队,房地产开发投资在1000到2000亿元之间的省份有5个,分别为山东、四川、安徽、河南、福建;位于500到1000亿元之间的省份有9个,分别为上海、重庆、云南、湖南、广西、北京、贵州、河北、陕西,以中东部省份为主。此外,不足100亿元的省份有7个,西藏以6.64亿元居全国末位。

仅8省份增速为正,青海逆势领跑

中新经纬客户端注意到,从同比增速来看,一季度有22个省份增速超过全国平均水平(-7.7%),其中仅青海、西藏、贵州、新疆、四川、吉林、云南、宁夏8个省份实现正增长,青海以47.6%的投资增速领跑全国。此外,黑龙江、海南等22个省份增速为负。在疫情严重的湖北,一季度房地产开发投资增速下滑73.7%。

青海的房地产开发企业基本集中在西宁市、海西州和海东地区。国家统计局公布的3月份全国70城房价数据显示,70个大中城市中,有38个城市新房价格环比上涨,西宁环比涨幅1.4%为全国最高。

有分析曾指出,“从投资的角度来看,西宁楼市是一颗被炒房大军遗落的珍珠”。由于没有明显人口流入,西宁的房价就像没有基本面支撑的股价,直到今年3月,西宁推出了《西宁市户口迁入政策实施细则》,对“引进人才落户、外来务工人员落户、租房落户”等重点群体落户事项进行疏理,全面取消了相应的落户限制条件。

易居研究院智库中心研究总监严跃进对中新经纬记者表示,一季度青海的投资增长迅猛,且西宁的房价涨幅较大,是值得注意的现象。随着西部大开发不断推进,青海房地产市场逐渐发展成熟,其房价过去一直没有涨起来,如今属于房价的补涨,体现在房屋市场和土地市场增幅也会比较明显。

一季度房地产调控次数达171次

中原地产研究中心统计数据显示,3月份,全国房地产调控政策继续多发,在2月份高达单月75次历史纪录的基础上,3月单月再次发布了60次房地产相关调控政策。

一季度累计房地产调控次数高达171次,而2019年同期只有104次,同比上涨65%。各地坚持“房住不炒”定位不变,因城施策更加灵活,多地从供给侧和需求侧优化房地产相关政策。

近期,为应对新冠肺炎疫情对楼市造成的冲击,多个城市出台新政,支持房企复工复产,多地优化人才落户、人才购房等政策。而也有多个城市的楼市政策“一日游”,如广州、济南、海宁、宝鸡等涉及“放松限购”以及“降首付”政策均被撤回,体现“房住不炒”仍是楼市调控的主基调。

张大伟分析认为,“目前看,各地政策力度非常有限,目前的房地产政策基本都只针对节流有一定的影响,对于房地产企业来说,最大的问题还是资金压力,特别是到期债务问题。一旦销售不能快速恢复,房企在二季度将面临普遍性的资金压力。”

对于后续房地产开发投资走向,财信证券认为,受到资金影响,房企土地投资力度尽管有所恢复,但依然相对谨慎。但随着融资政策边际宽松,从财政角度出发,未来土地供给有望快速修复,土地市场有望回温,预计全年土地市场热度或将优于去年。

国家统计局投资司司长彭永涛表示,随着政策的推进落实和疫情的有效控制,我国投资将逐步回归常态,投资活力将进一步激发,有效投资需求将持续释放,投资有望逐步恢复向好。